亚太区打印机市场报告出炉,前三品牌不同区域表现各异

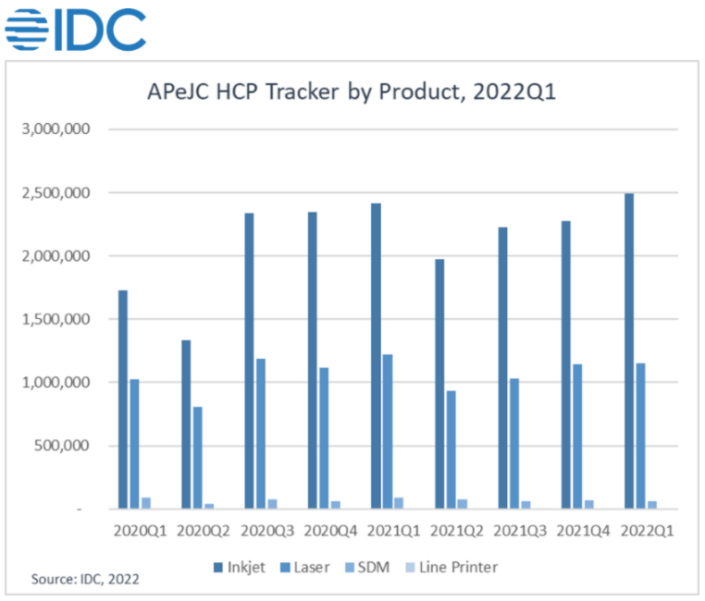

再生时代报道/根据IDC数据,2022年第一季度,亚太区打印机市场(不含日本和中国)出货量为371万台,比一年前的372万台下降了0.4%。这意味着着该地区自2021年第三季度以来,已连续三个季度出现了同比下降。但根据追踪数字,各个季度之间的出货量在不断改善。

据IDC分析,由于供应短缺,该地区激光设备同比下降最为明显。而另一方面,由于大多数国家的经济重新开放,消费类和商业类喷墨机型需求强劲,因此该细分领域实现3.3%的同比增长。尽管供应仍然不足以满足市场需求,但与与激光打印机相比,喷墨打印机从供应短缺中恢复的情况更为良好。

在喷墨市场规模较高的国家,COVID-19限制的放宽鼓励了中小企业的需求增长。由于2021年第四季度需求未得到满足,印度成为该季度唯一一个在墨仓和墨盒领域均实现增长的国家。

在印度、韩国和越南打印机市场,激光占总量60%以上的出货量。该季度,印度和越南在该领域录得增长。印度的增长得益于各垂直行业的需求。此外,第一季度是当地政府的最后一个财政季度,支出较高。越南激光打印机市场的环比高增长可归因于从政府、医疗保健和公共事业部门的关键招标。

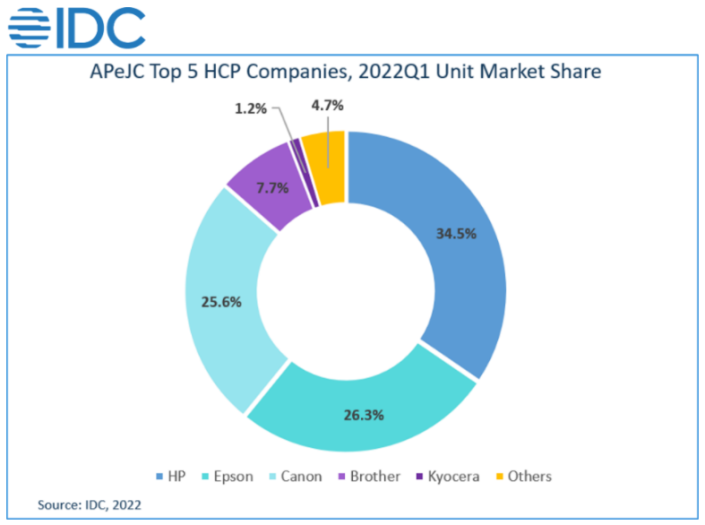

从品牌看,三大家用/办公打印机品牌各有亮点。

惠普仍然是市场的领导者,市场份额为34.5%。惠普是大多数亚太国家表现最好的品牌,如印度、澳大利亚、孟加拉国、香港、新西兰、韩国、泰国和斯里兰卡。惠普该地区的喷墨业务同比增长3.3%,主要是由印度和澳大利亚这两个市场份额最高的市场的增长促成的。这两个这两个国家的总出货量占据了惠普总出货量的44.8%。另一方面,由于大多数国家的出货量仍然受到供应短缺和物流限制的影响,惠普的激光业务同比下降了5.2%。

爱普生以26.3%的市场份额稳居第二。爱普生是印度尼西亚、菲律宾和台湾表现最好的品牌。在本季度,印度尼西亚成功地超过了印度,成为爱普生拥有最大喷墨市场份额的国家。该季度,爱普生墨盒业务同比增长23.4%,墨仓业务同比下降7.3%,因为其主要销售的墨盒型号面临供应短缺。印度尼西亚占据了爱普生最大的墨仓份额,而澳大利亚则占据爱普生最大的墨盒份额。

佳能以25.6%的总市场份额占据第三位。佳能是马来西亚、新加坡、越南和亚太其他地区表现最好的品牌。该季度,佳能出货量同比增长5.6%,其中喷墨增长5.7%,激光增长5.5%,成为该地区喷墨激光均实现增长的品牌。得益于商业领域需求的恢复、部分国家能够参与政府招标、更好的库存供应等原因,佳能激光打印机增长率达到7.7%。

相关文章:

评论交流