受疫情反弹影响,一季度中国原装硒鼓市场同环比皆呈下降趋势

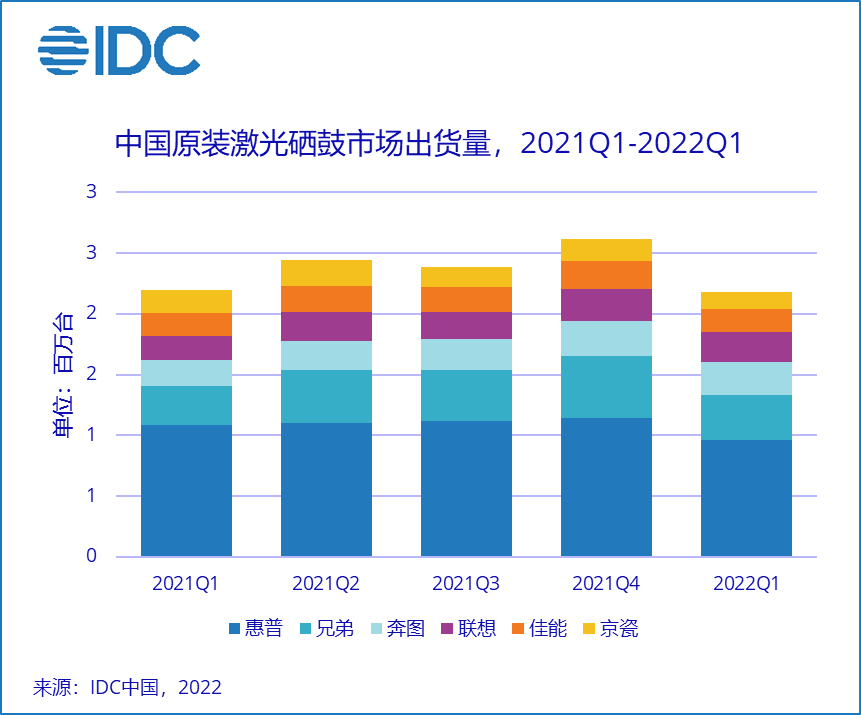

根据IDC《中国打印耗材市场季度跟踪报告》的最新研究显示,2022年第一季度中国原装激光打印硒鼓出货量243.7万支,同比2021第一季度下降了2.0%,环比降幅达到了17.3%。尤其是受疫情封控影响,某些主要发货仓在上海及周边的厂商因无法供货,造成供应短缺,导致产品出货量下降。截至本月底,延续了近两个月的封控,对许多原装耗材厂商来说,在2022年二季度的出货量将创下历史新低。同时,疫情的影响对需求的抑制也是一个不小的挑战。

针对目前现状,IDC认为,

1. 疫情封控形势严峻,厂商供应链修复面临挑战;

对于国际主流打印机品牌来说,由于今年以来国内多个城市因疫情进行封控,尤其是上海从3月底开始已经连续封控近两个月,这使得厂商与渠道之间的供应链断裂。同时企事业单位的居家办公也使得商用打印耗材需求急剧下降,最终导致供给和需求两面都遭受重创。虽然线上办公和线上教学会给打印输出带来一些需求,也给低端激光机带来较好的销售前景,但消费市场并不是激光耗材的主要目标市场。当前宏观经济形势不容乐观,二季度的销售将会更加低迷。因此,如何在疫情封控影响下,快速制定疏解积压库存的解决方案,调整核心渠道的销售策略和销售指标,以最快的速度恢复供应链各个环节的生产和流转将是破局的关键。

2. 疫情下的打印输出市场低迷将是持续的过程,厂商需保持耐心。

我们也观察到,商用输出市场的恢复面临极大的不确定性。虽然上海疫情呈现向好趋势,但北京的疫情形势却不容乐观。此次疫情在全国多地不定时爆发,造成生产和物流停滞,大量中小企业面临严重经营压力,采购需求呈现明显下降趋势。这将是厂商在2022年全年面临的"新常态" ,供给和需求两衰的局面将会持续到下半年。因此,厂商需要更加耐心地应对疫情产生的负面影响,积极开发线上渠道和客户资源,合理布局居家办公领域的打印输出商机,利用多元化媒体拓展产品的用户群规模,加强核心渠道关怀和激励,提升渠道应对疫情的信心。

综上所述,IDC中国外设产品及解决方案部高级分析师霍原光认为:对原装厂商来说,因势利导,顺势而为,要对疫情封控下的生产、供应链、渠道、销售等环节进行重新梳理和整合,适度灵活地调整营销策略,从而提升在特殊时期应对各类风险的能力,才可保持原装耗材品牌的核心竞争优势。

相关文章:

相关推荐

-

2026年10月15-17日,ReWork重新定义办公——湾区国际办公空间及AI办公应用场景展将在...

-

感谢您的积极参与,您已通过本届展会的VIP资格审核,成为VIP观众,现在快来看看您的VI...

评论交流