中国工业级3D打印,两驱动力引爆增量市场

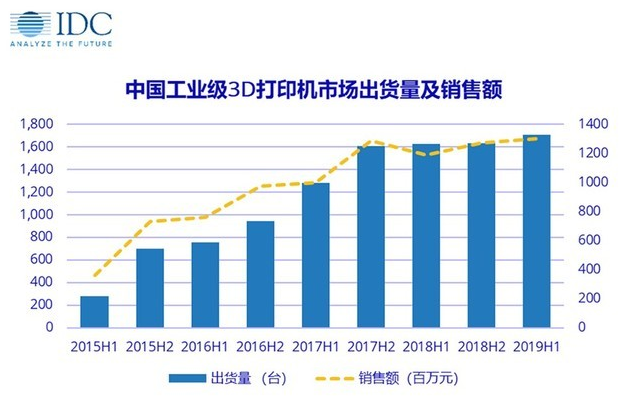

IDC《中国3D打印机市场半年度追踪报告》显示,自2015年起,中国工业级3D打印机(25K美金及以上设备)出货量及销售额均持续增长, 2019年上半年出货量同比增长5.1%,销售额同比增长9.3%。IDC预计,2019年全年销售额规模将超过27亿元人民币。IDC研究显示,工业级3D设备占整体市场销售额的近70%,尽管桌面级3D设备(25K美元及以下)贡献了超过90%的出货量,但工业级设备支撑了整个行业的销售收入。由于工业级产品的利润空间大,很多厂商从桌面级设备扩展到研发销售工业级设备。

工业级3D打印机出货量持续稳定增长,且近年来3D打印技术不断发展,应用场景不断拓展。相较于传统制造工艺,3D打印技术拥有快速成型及降低复杂结构生产成本的独特优势,许多制造业领域逐渐使用3D打印进行原型制作或直接用于零部件、整机生产,3D打印在工业领域的应用逐渐扩大。

但从IDC的统计数据来看,目前3D工业级打印的主要应用仍为手板(产品在定型前少量制造的验证样件)生产,占比高达84.1%,而用于成品生产的占比仅为10.1%(其余5.8%为生产辅助设备生产)。这意味着3D打印在工业生产上的应用有着庞大的增长空间。

IDC认为,未来中国3D打印市场的增长主要来源于两个驱动力:3D打印材料的发展与高附加值定制化需求的挖掘。IDC认为,打印材料发展带来的行业增长机会主要集中在汽车、医疗等领域。

IDC数据显示,目前3D打印在医疗与汽车行业的应用主要停留在手板阶段,占比分别超过70%和80%,这与符合标准的打印材料的短缺及打印材料价格高昂有很大关系。汽车行业目前更多利用3D打印技术制作功能性手板,而由于部分对功能性要求较高的材料短缺、材料成本高昂等原因,限制了3D打印在成品生产上的规模扩大。医疗行业目前的主要应用为术前模拟的模型制造,由于医疗行业对打印材料的要求高,具备生物相容性的3D打印材料才可用于人体植入。

IDC认为,随着国内3D设备厂商、材料商及科研院所对3D打印技术和材料研究的不断突破,高性能材料种类将会增多,成本也会降低,这将带来3D打印在汽车与医疗行业应用终端化、泛用化的趋势。

相较于传统制造工艺,3D打印由于其柔性生产的优势,适合小批量、定制化、复杂结构生产的需求,这恰恰迎合了终端客户定制化需求不断扩大的趋势。但IDC认为,由于工业3D打印材料成本较高,相较于低端走量的产品,更适合用于生产利润空间大、附加值高的产品,例如康复器械领域的助听器打印、正畸牙套打印,高端运动鞋的鞋中底打印等。相较于传统工艺,工业3D打印的效率更高,容错性更好。

IDC中国打印、影像及文档解决方案研究部高级分析师吕健认为:面向定制产品市场的3D打印厂商需将目光更多放在高附加值应用场景的开发,深入挖掘用户需求及使用痛点,这样才能在充分发挥3D技术柔性生产优势的同时,淡化打印成本相对较高的弊端,提升自身产品的盈利能力和用户规模。而面向工业级市场的3D打印设备/材料厂商还可以加速布局3D打印材料的研发,与此同时积极向制造商分享3D打印成功案例、解决方案,提升客户对3D打印的认知和信赖度。

另外,结合中国市场的特点,IDC认为,材料价格的下降或者国产新材料种类增加会从根本上拉动甚至引爆工业级3D打印市场出货量增长。从某种程度上,这有些类似文印市场兼容耗材带动激光打印机增长的案例。或者我们大胆设想,中国是否会出现“工业级3D打印材料之都”呢?

相关推荐

-

当办公软件的“智商”集体跃迁,一场无声的革命已经在你每天点开的图标中爆发。从设计...

-

感谢您的积极参与,您已通过本届展会的VIP资格审核,成为VIP观众,现在快来看看您的VI...

评论交流