原装打印机和集成电路业务持续增长,纳思达Q3净利润大增3.43倍

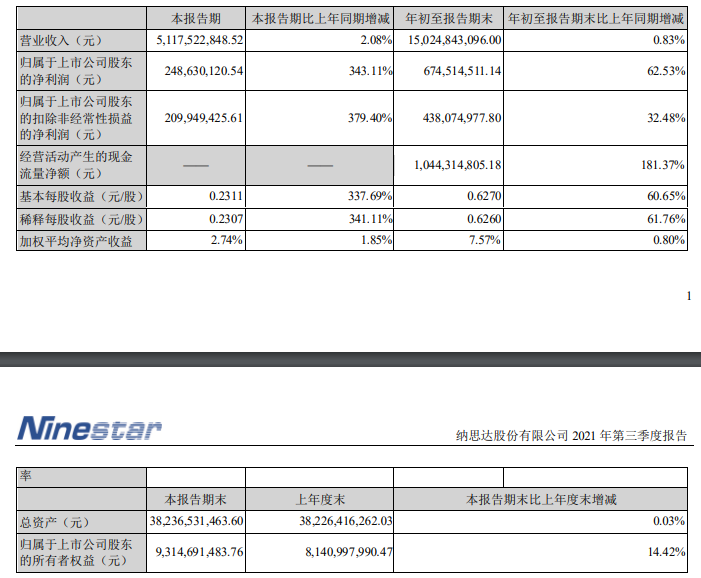

再生时代报道/纳思达发布公告称,2021年前三季度,公司实现营业收入150.25亿元,同比增长0.83%;归属于上市公司股东的净利润6.75亿元,同比增长62.53%。其中,2021年第三季度,公司实现营业收入51.18亿元,同比增长2.08%;归属于上市公司股东的净利润2.49亿元,同比增长343.11%。

纳思达称,业绩变动主要原因如下:

业绩增长主要原因是公司原装打印机业务(含原装耗材)、集成电路业务营收与利润均取得持续增长,具体如下:

(1)打印机业务

报告期内,随着疫情缓解以及企业级战略合作伙伴的批量供货,利盟(Lexmark)经营业绩呈现出稳中向好趋势,盈利状况同比大幅改善,前三季度利盟(Lexmark)打印机销量同比增长17.46%,按美元口径计算,营收同比增长5.67%,净利润同比去年增长达800%。

报告期内,奔图(PANTUM)(报告期内被公司托管)在全球商用市场继续保持高速增长的趋势,前三季度奔图(PANTUM)打印机出货量同比增长超50%,奔图(PANTUM)激光打印机在全球市场的占有率、品牌知名度进一步提升,奔图电子实现营业收入28.05亿元,同比增长117.75%,净利润5.13亿元,同比增长363.40%。

截至本报告披露日,公司收购奔图电子100%股权已完成资产交割。奔图电子正式注入上市公司后将有助于发挥打印机品牌“奔图+利盟”双品牌协同效应,共同搭建全系列打印机产品线,节省研发成本,形成优势互补,提升经营效率,公司也将开启成为全球领先原装打印机品牌企业的新征程。

(2)集成电路业务

报告期内,公司推出通用打印耗材芯片新产品,打印行业芯片业务在稳定增长。在非打印机行业(汽车、工业/医疗、新能源BMS芯片等)芯片业务领域,公司32位工业级/车规级MCU产品在各重要行业头部客户的销量和收入均在快速增长。前三季度艾派克微电子(含极海半导体)营业收入同比增长3.89%,净利润同比增长37.07%。

在汽车电子领域,极海半导体的产品已经导入到国产新能源车核心的BMS电源管理、AGV底盘双轴驱动器、BLIS并线辅助系统/倒车雷达等应用中,且已经启动ISO 26262汽车功能安全认证体系项目。ISO 26262标准主要定位于汽车控制领域的部件和系统,旨在提高汽车电子产品的功能安全性能。未来极海将为市场带来更多车规级MCU产品选择。

(3)通用打印耗材业务

受汇率持续下行、大宗物料价格及运输费用上涨等因素综合影响,前三季度公司通用打印耗材业务增长承压。但在行业竞争激烈的环境下,公司通过积极开拓新业务,在回收硒鼓业务上收入取得同比增长约58%,在电商业务上实现了持续高增长。同时,公司通过持续提高财务管理效率,实现成本控制的精细化管理以及开展远期、期权等外汇衍生品业务对冲汇率波动,第三季度通用耗材经营业绩得到了有效的提升。

相关文章:

纳思达上半年净利提升18.66% 奔图打印机连续7年出货量增长

评论交流