打印机业务持续增长 纳思达前三季度净利或最高增长75.9%

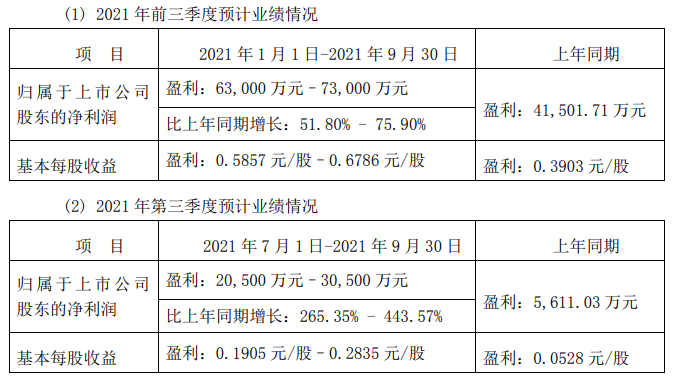

再生时代报道/纳思达披露2021年前三季度业绩预告,该公司预计前三季度归属于上市公司股东的净利润为6.3亿元至7.3亿元(不含奔图电子),比去年同期增长51.8%至75.9%。

公告显示,业绩变动主要原因如下:

(1) 打印机业务:虽然今年前三季度通用耗材业务承压,但公司原装打印机和原装耗材业务增长趋势明显,具体来看:

利盟(Lexmark)打印机业务随着疫情缓解以及企业级战略合作伙伴的批量供货,利盟(Lexmark)经营业绩呈现出稳中向好趋势,预计前三季度利盟(Lexmark)打印机销量同比增长超20%,净利润同比去年增长超600%。

报告期内,奔图电子托管于上市公司,奔图(PANTUM)打印机业务在国内和国外市场均保持快速增长,预计前三季度奔图(PANTUM)营业收入约28亿元,同比增长超100%;净利润约5.1亿元,同比增长超350%。

(2) 集成电路业务:除了在打印机行业保持芯片业务的稳定增长,在非打印机行业(汽车、工业/医疗、新能源BMS芯片等)芯片业务上,公司紧抓芯片国产化替代的行业发展机遇,持续推出32位工业级/车规级MCU产品,在各重要领域的头部客户实现了批量供货,公司MCU产品销量和收入均实现了快速增长。预计前三季度艾派克微电子的净利润同比增长超30%。

同时,公司通过持续提高财务管理效率,实现成本控制的精细化管理以及开展远期、期权等外汇衍生品业务对冲汇率波动,本报告期内公司业绩得到了有效的提升。预计公司所购买的衍生金融产品带来的非经常性损益对税前利润的补偿金额为0.9亿元至1.3亿元,较好地对冲了因汇率波动产生的汇兑损失。

相关文章:

纳思达上半年净利提升18.66% 奔图打印机连续7年出货量增长

评论交流