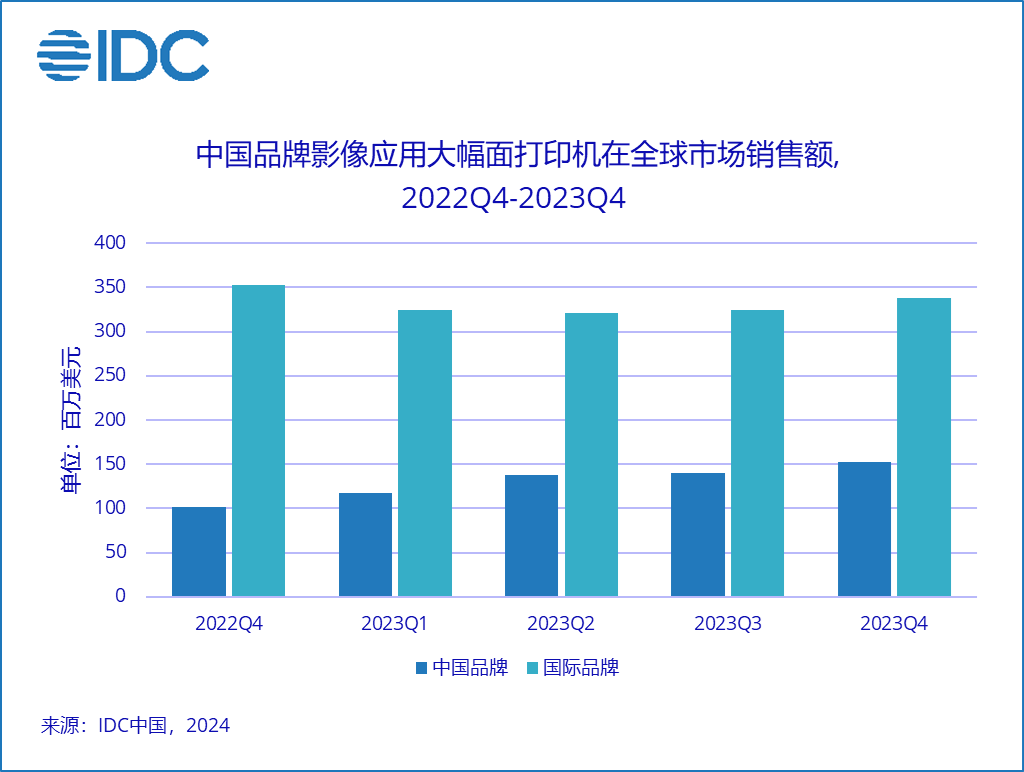

2023年中国品牌影像大幅面打印机全球销售额增长17%

IDC《全球工业打印机市场季度跟踪报告》显示,2023 年,全球影像大幅面打印机销售金额同比微升0.2%。期内,受经济衰退影响,国际品牌销售额同比下滑5.2%。相反,在疫情消退背景下,中国品牌为世界注入新动力,销售额逆势上升,同比增长17.0%,占全球市场份额的28.3%。2023年,虽然中国本土市场需求低迷,但中国品牌将业务重心转移至海外,掀起一阵 “出海热潮” 。受惠于价格优势,中国品牌在西欧、中欧及东欧、南美、亚太(除中国和日本)地区受到用户的青睐,销售额同比涨幅分别达到35.5%、29.7%、20.1%、及12.0%。在亚洲市场,中国品牌在印度、印尼、马来西亚的销售金额均同比上升逾30%,市场份额较2022年上升近5个百分点。

在所有油墨类型中,中国品牌的UV打印机在 2023年全球市场占有率达到19.1%,超越水性墨,成为仅次于弱溶剂的第二大油墨类型。由于UV印刷兼具耐用性和灵活性,使得其能够在各种介质和承印物上进行印刷,这为应用领域创造了更多可能性。目前,金谷田、东川等行业领先的中国UV大幅面打印机品牌,凭借其创新能力,仍在不断扩大UV印刷的应用范围。IDC认为,中国品牌在UV印刷市场还具有进一步的增长潜力。

在全球市场中,中国品牌的主要用户仍然是广告行业中的图像打印服务提供商,但值得注意的是,购买群体正逐渐渗透到其他应用场景,如成衣打印、照片印刷、打样等,尽管这些场景的出货量相对较低,全年市场价值约2,400万美元,但其需求也呈上升态势。

IDC认为在国际贸易需求疲软的当下,中国企业凭借稳定的品质和成熟的解决方案,不断提升其在全球市场的竞争力,许多品牌的技术和服务已接近国际水平,而在某些领域,如PET转印技术,甚至领先于世界水平。我们相信,随着中国企业对于全球化商业布局的重视,中国品牌在影像打印领域将继续在世界范围内扩大市场份额。

相关推荐

-

你有没有算过——你每周花在开会上的时间有多少?而这些会议里,有多少是"可以不靠人...

-

2026年10月15-17日,ReWork重新定义办公——湾区国际办公空间及AI办公应用场景展将在...

评论交流