2023年第二季度亚太区打印机出货量公布

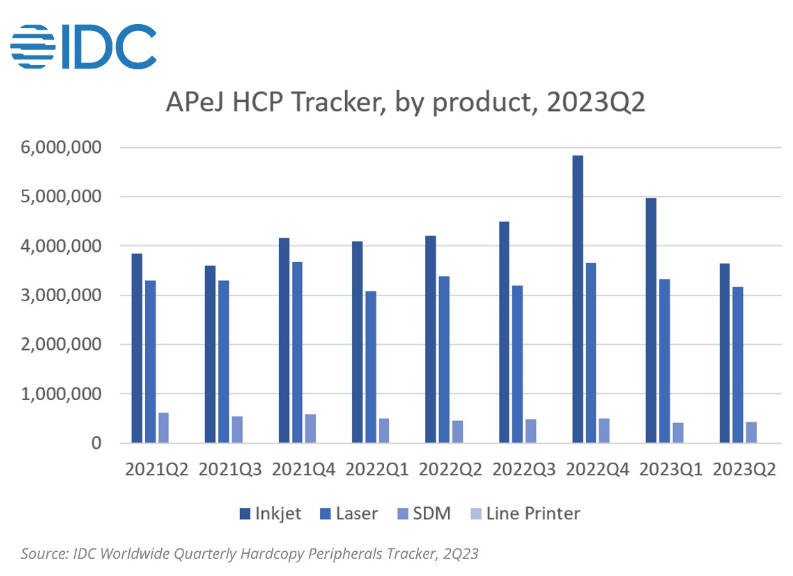

再生时代报道/根据IDC最新追踪报告,2023 年第二季度(2023 年第二季度),亚太地区(不包括日本)的 HCP 市场出货量为 720 万台,同比下降 10.2%。

亚太地区的整体喷墨市场同比下降13.5%。墨盒型号购买量的下降可归因于中国墨盒市场的环比大幅下降。在中国,消费者收入下降影响了打印机的购买。喷墨打印机压抑需求的逆转与澳大利亚、韩国和马来西亚等其他亚太国家喷墨市场的环比下降有关。这些国家的家庭打印机购买需求在整个疫情期间都得到了满足。印度尼西亚、印度和泰国的喷墨打印机市场均实现了年度增长。学生、家庭和微型企业对 1 至20 ppm 彩色墨盒机型的需求不断增加,推动了这些国家出货量的增长。

激光市场同比下降 6.5%。下降的原因是中国、韩国和越南等国家的政府、企业和中小企业对激光打印机和复印机的需求减少。泰国、台湾、印度、澳大利亚和马来西亚的激光打印机市场均实现了年度增长。这些国家的年同比增长,尤其是激光 A4 打印机市场的增长,主要得益于办公趋势以及企业、政府、教育和中小型企业的需求。

整体来说,喷墨和激光产品的同比降幅可归因于除小型办公室和超大型企业以外的亚太地区客户群对所有细分市场的需求减少。消费者市场的同比降幅最大,其次是政府部门和中小型企业。

IDC预计本年度印度将成为出货量增长最快的区域之一。当时市场将受到银行、金融服务和保险行业、中小微企业和教育部门需求的推动,短期内,非城市地区的需求和印刷量的增长将有助于推动印度市场的发展。预计在下半年,随着一些政府项目的进展,政府的需求将进一步扩大。

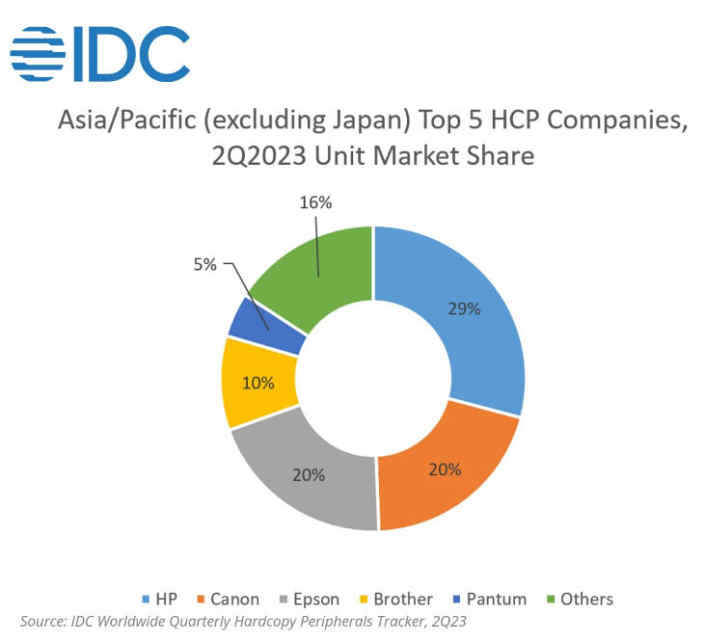

本季度出货量前三的品牌为惠普、佳能和爱普生。

惠普在大利亚、印度和泰国的年同比增长率最高,佳能则在印度和韩国表现最好,爱普生在印度尼西亚的年同比增长率最高,其次是中国和印度。

相关推荐

-

理光近日公布了截至2026年6月30日的2026财年第一季度合并财务业绩。受一次性收益以及...

-

据媒体报道,腾讯近日发布内部组织调整通知,将 QClaw产品中心全部相关业务与部分团队...

评论交流