中国生产型打印机市场将在2023年迎来复苏

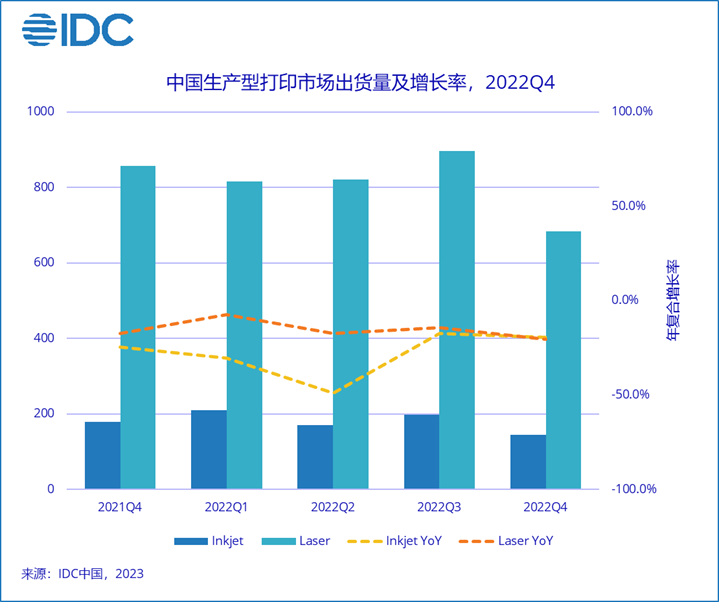

再生时代报道/IDC最新发布的《中国打印外设市场季度跟踪报告(2022年第四季度)》显示,2022年第四季度中国市场生产型打印机出货量同比下降20.2%,受疫情影响市场需求持续走低。IDC认为,在2022年疫情持续影响下生产型打印机市场已经探底,随着12月疫情政策放开,生产型打印机市场将在2023年迎来复苏。备注:IDC生产型打印机分类包含Color Light Production,Color Mid Production,Color Very Light Production,Monochrome Light Production,Monochrome Mid Production,Monochrome Production. 工作环境为Production。

2022上半年,图文快印市场受到疫情影响,二季度连续封控及居家办公导致部分城市印量需求持续走低,极大抑制了生产型设备需求。进入下半年,三季度疫情得到良好控制,市场信心相对乐观,开学季对教辅材料需求增大以及二季度延迟需求的叠加,致使第三季度出货量显著增长。但四季度随之而来的疫情反弹及经济下行导致生产型设备需求持续减弱。疫情走势的不确定性导致快印工厂及图文店对新设备投资更加谨慎。12月全国疫情政策放开后,市场信心明显提升,但新冠大范围感染导致居家办公大幅上涨,市场对生产型设备需求进一步降低。

政府企业单位等有内部文印需求的用户受政策影响明显。在抗疫背景下,财政赤字不断上涨,政府预算缩减。20大前后对政策的不确定性延迟了政府及企业的采购需求,而随着2023年初两会结束,政府企业单位采购需求将逐渐释放。IDC中国打印、影像及文档解决方案研究部认为:2022年生产型打印机市场受疫情及防控政策影响,市场对未来政策的不确定性导致投资者购买意愿降低需求受限。随着疫情政策解封,国内经济发展速度将重回正轨。随着政策放开,社会整体运转回归正轨,将持续恢复市场整体印量。疫情期间被迫暂停,关闭的项目及终端用户需求将得以释放,市场信心恢复将再度为生产型打印机市场注入新的活力,2023年生产型打印机市场将迎来新的转机。

相关推荐

-

2025年1月19日,字节跳动旗下企业办公应用Lark向所有美国用户发送停止服务通知。一款...

-

2025年4月,美国宣布对华加征新一轮“对等关税”,关税税率一度提高至125%。到了2025...

评论交流