家用需求激增,中国打印外设市场出货量超365万台

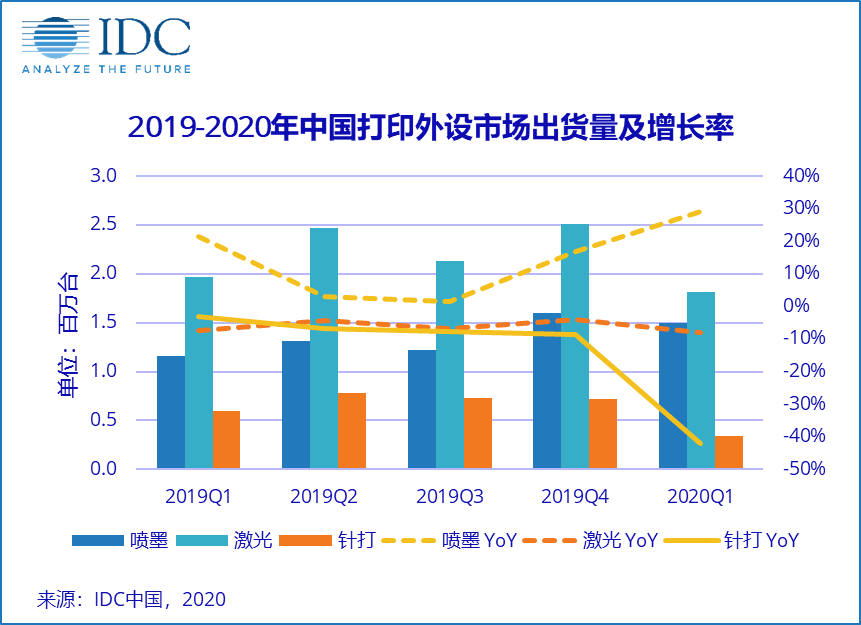

再生时代报道/IDC最新发布的《中国打印外设市场季度跟踪报告(2020年第一季度)》显示,2020年第一季度,中国打印外设市场出货量为365.3万台,同比下降1.9%。其中喷墨打印机出货量149.9万台,同比增长29.1%;激光打印机出货量180.9万台,同比下降8.0%;针式打印机出货量34.4万台,同比下降42.1%。IDC认为,在新冠肺炎疫情影响下,打印外设市场整体呈现出挑战与机遇并存的局势。

此前在关于中国打印市场2020年一季度的分析简报中,IDC曾预测由于新冠肺炎疫情的影响,导致一季度线下交付方式受限和物流运力不足,商用市场采购大幅下滑,消费市场虽有旺盛需求,但也面临交付的困境;而工厂复工缓慢和疫情反复则将全面影响2020年第二季度的产品供应。IDC预计,中国打印机市场(主要包含喷墨、激光、针式打印机等)2020年一季度出货量同比将下滑21.1%,全年出货量同比下滑8.3%。

消费市场需求井喷式爆发

第一季度打印外设市场增长驱动力来自家庭打印需求的井喷式爆发,虽然疫情期间有产能减少和物流降速导致的供货不足问题,但消费市场整体出货量同比增长率仍达到153.2%。学生在线上课和员工在家办公带来的作业、文件打印需求激增,引发了家用打印机购买热潮,尤其是喷墨打印机和低速黑白激光单功能打印机成为选购热点。IDC认为,疫情促使用户形成“在家打印”的习惯,从而在中长期推动了打印机成为家庭的耐用消费品。预计在未来2-3年中,消费打印机在喷墨和A4激光市场的占比将持续增长。

商用市场采购受冲击较大

第一季度打印外设商用市场整体出货量同比下降28.9%。受1-2月春节假期和疫情影响,政府和企业非紧急采购活动大量延期,大量中小企业面临经营和现金流困境,导致第一季度中高速打印机、数码复合机和针式打印机出货量均有不同程度的下滑。随着3月份企业积极复工复产,行业采购需求才逐渐解冻。IDC认为,从目前的形势来看,国内商用采购需求正在逐步释放,但中小企业能否在短时间恢复到往年正常采购水平,仍将是各厂商在商用市场中面临的一大挑战。另外,随着海外疫情的发展,整机产线部署在海外及需要从海外采购的零部件存在产能不足和供应短缺的问题,可能会影响第二季度的整体出货。

IDC成像、打印与文档解决方案市场分析师曹敏认为,基于第一季度市场综合表现,IDC预计,由于疫情对消费市场的培育,今年二季度消费需求仍将高于去年同期。但随着复工复学的推进,消费市场出货量高峰难以保持,增幅将逐渐放缓。长期来看,消费市场规模将呈现持续扩大态势,厂商应综合考虑家庭打印量并提供针对性的耗材及服务。第二季度的商用市场将处于中小企业采购低迷和海外供应链问题的双重压力之下,厂商应更加关注供应链的管理与销售计划节奏的把控,同时对于换机时间拉长的用户群体推进耗材销售活动。

相关文章:

相关推荐

-

金山办公公告显示,经财务部门初步测算,公司预计2026年上半年实现营业收入32.14亿元...

-

办公协同软件的进化,正从“AI辅助”迈入“AI主导”的新周期。2026年,市场重心已从零...

评论交流