鼎龙发布2023年业绩报告

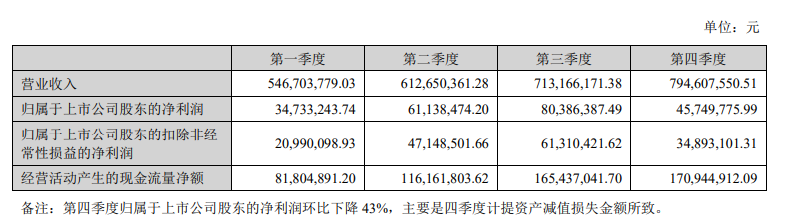

再生时代报道/鼎龙股份披露2023年年报,公司全年实现营业收入26.67亿元,实现归属于上市公司股东的净利润2.22亿元。

从产品看,本报告期,公司打印复印通用耗材板块(不含打印耗材芯片)实现产品销售收入17.86亿元,同比下降8.08%(如剔除珠海天硌出表因素影响,公司耗材业务产品销售收入较上年同期下降4%)。

报告期内,打印复印通用耗材各细分领域经营情况如下:

1)彩色碳粉年出货量虽受终端市场需求及某原装彩粉厂商供应链恢复等因素影响,同比2022年高峰期有所微下降,但下半年环比上半年呈明显改善趋势;此外,公司作为国内少数具备低温定影聚酯碳粉生产能力的企业,报告期内聚酯复印粉销量同比增长260%。

2)硒鼓业务持续稳定保持盈利,剔除汇兑损益的影响,产品利润同比增长。报告期内,公司重点开展耗材业务的降本增效工作,以提升耗材业务板块的内部综合竞争力,通过珠海硒鼓成品端人力资源整合、组织结构优化,进一步提升人效目标:耗材板块人工成本降幅达10%,人均创收创利均实现不同幅度增长;同时通过持续推进费用管控各项举措,进行采 购降本、仓储物流降本及其他运营降本工作,适应盈利增长。

3)墨盒业务呈现销售数量及销售收入双增长,但受墨盒市场单价下降、绩迅新三板挂牌合规费用支出增加等因素的影响,墨盒业务盈利能力有一定下滑。公司通过不断地降低成本、提高效率,扩大了生产规模和产出能力;通过线下线上客 户的全面开发,全方位的市场布局,夯实了市场竞争能力,提高了墨盒的市场占有率。

4)耗材板块应收、存货规模较大,报告期内重点关注风险管控,对应收、存货、质量损失情况进行事前、事中、事后的全面分析与管控,并配合相关的考核制度化控制,有效降低风险:耗材板块总体存货和应收规模同比下降分别为15%和 9.9%。

集成电路芯片方面,公司持续发布多款打印耗材芯片新品,完善耗材芯片产品布局,新业务领域 新品按计划开发、测试中;在稳步发展芯片业务的基础上,针对芯片制造环节部分关键技术的“卡脖子”问题,积极在半导体设备配件领域进行布局和探索,公司在该业务方向上,已完成前期市场调研及国内主流晶圆厂商的技术研发合作探讨, 并取得重要技术突破。此外,公司上线芯片产品开发及管理的数字化系统,筹建自有可靠性实验室、芯片分析联合实验室等,优化产品设计、提升分析能力,进一步增强公司芯片业务的核心竞争力。

相关推荐

-

近日,创想三维正式在香港联交所主板挂牌上市,成为港股首家消费级3D打印上市企业,也...

-

在很多企业中,行政工作往往是最容易被忽视、但最琐碎的一环:办公用品领用、设备借用...

评论交流