纳思达:2023年半年度净利润约3.51亿元

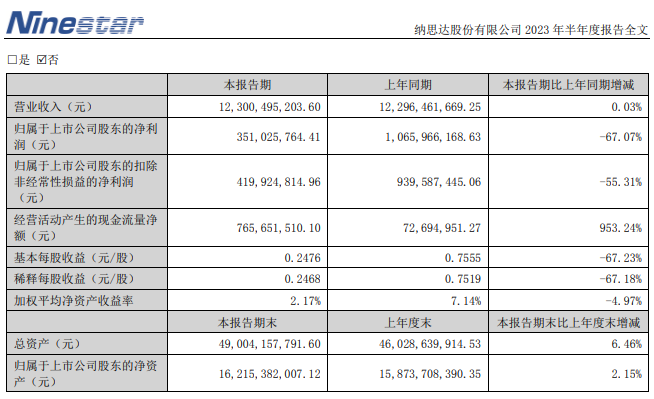

再生时代报道/纳思达8月31日发布半年度业绩报告称,2023年上半年营业收入约123亿元,同比增加0.03%;归属于上市公司股东的净利润约3.51亿元,同比减少67.07%;基本每股收益0.2476元,同比减少67.23%。

打印机销量持续增长,新品推广顺利

23H1奔图收入21.91亿元,同增3.68%(23Q2单季度收入9.04亿元,yoy-20%);扣非净利2.82亿元,同减1.9%,业绩下滑的主要原因是消费市场以及信创打印机出货量下降。但奔图A4彩色激光打印机、A4中高速黑白激光打印机等中高端机型销量实现增长,23H1奔图打印机整体销量同增11.2%,海外市场同增超过30%,A3打印机出货量同增超过100%。23H1利盟收入10.21亿美元,同减11.8%,23Q2单季度收入4.91亿美元;EBITDA0.88亿美元,同减33%。由于受OEM业务出货趋缓影响,利盟打印机整体销量同比仍有所下降,但利盟自有品牌打印机销量同增12%。

芯片出货量稳定增长,产品线持续延展

23H1极海微芯片业务收入7.7亿元(打印耗材芯片收入5.44亿元,非打印耗材芯片收入2.25亿元),同减27.1%;净利润为1.48亿元,同减67.4%。极海微芯片的销量和市场份额实现稳步增长,芯片整体出货量为2.38亿颗,同比增长13.7%,但受芯片产品价格下降影响,收入同比下滑。23H1极海微共计推出2款基于CortexM4F系列的全新高性能、超值型MCU系列产品,以及电机控制专用MCU新品,下半年将发布多款汽车电子、工控、新能源等高端产品应用领域的MCU芯片新品。APM32F407高性能产品已覆盖中高端市场应用,未来出货量有望持续增长。

打印业务布局完整,份额有望持续提升

公司拥有打印机全产业链布局,打印业务有望受益于信创推进、商用市场份额提升和产品线拓充,或将持续放量。此外公司在打印产业取得重要突破,随着更高端的全自主机型推出,有望进一步提升盈利能力。我们认为奔图有望持续提升产品质量稳定性,打造综合运营成本优势。利盟则有望持续受益于供应链恢复。公司有望受益于打印全产业链布局,持续提升市场份额。

相关推荐

-

它不是单独的一台空调,也不是某个空气质量传感器,而是一套连接楼宇设备、环境传感、...

评论交流