营收大幅增长,鼎龙耗材全产业链优势及品牌优势持续发力

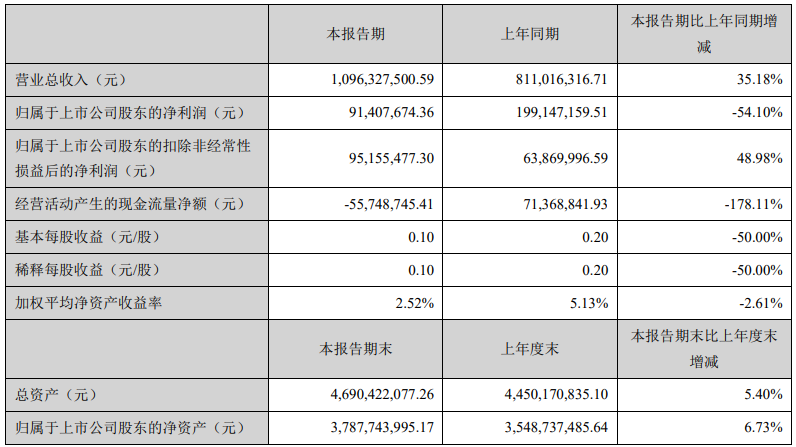

再生时代报道/鼎龙股份发布了2021年上半年报告。报告期内,鼎龙集团实现营业收入109,632,75万元,较上年同期同比增长35.18%,主要系:光电半导体新材料相关产品的销售收入大幅增长,以及合并报表范围增加珠海天硌收入所致。如果剔除合并报表范围的影响,本报告期实现的营业收入较去年同期同比增长20.44%。

据报告,打印复印通用耗材业务主要表现如下:

1. 耗材上游产品:本报告期,在产品表现上,公司复印粉、正电粉销量继续保持稳定增长,碳粉销售毛利率保持稳定增长。经过六年的研发攻关,公司率先掌握第六代低温定影聚酯碳粉技术,巩固全球兼容耗材厂商中的领先地位。目前聚酯碳粉已经进入量产阶段,得到市场认可,产品市场份额逐步增加,下一步公司计划逐步提高聚酯碳粉的产能。此外,公司将通过探索外销渠道、增加产品品类、调整产品结构等措施,继续保持公司彩粉在国内的竞争优势。

耗材芯片实现营业收入同比增长33%,利润同比增长86.22%。主要系新品上市及部分型号整体份额提升所致。受全球大环境缺“芯”影响,市场晶圆产能紧张,外围耗材芯片供应商流片资源普遍紧张或者型号不齐。在此背景下,旗捷科技背靠集团与晶圆厂的优质合作资源,积极开展备货,抢占市场占有率。为应对市场变化,公司计划密切跟踪线上渠道变化,有针对性地制定策略,并充分利用集团体系内市场协同资源,在成品市场竞争中获得优势;通过优化计划和跟踪,及时调整备货策略;改造数字化、可视化、智能化车间,提升自有产能,补全产品线,减少外部依赖,保障供应链安全。

受市场需求较去年同期有所下降以及价格竞争影响,公司显影辊销量及利润水平在本报告期有所回落。为主动适应市场环境变化,公司计划在市场方面,调整市场策略,提升市场份额;在产品方面,优化产品工艺,确保内部降本顺利完成;在效率提升方面,优化内部制造流程,向效率、品质要效益。

2. 墨盒成品:再生墨盒销量同比增长37.44%,收入、利润同比大幅度增长。公司将进一步扩大境内外客户覆盖,挖掘存量客户价值;在线上销售占比已在逐步提升的过程中,加速发展电商业务,逐步完善电商平台布局,线上线下市场进一步加速融合,持续优化和匹配市场运营体系,国内市场占有率进一步提升,保持市场优势地位;深化旗捷芯片协同整合,共同突破新品研发,发挥公司平台优势,多产品联合销售为客户提供“一站式”的销售服务。

3. 硒鼓成品:公司耗材终端硒鼓业务,自动化产线优势持续发力,规模化效应成效初显,珠海汇通是在硒鼓行业建成全自动化产线的先驱企业,成为行业标杆,引领硒鼓行业生产自动化转型升级;超俊科技自动化产线建设持续推进。本报告期,公司硒鼓产品销售数量同比增长11.86%,国内外电商采购量上涨,电商销售占比提升。但受硒鼓市场产能过剩影响,公司硒鼓业务的盈利能力尚待持续提升。公司将持续发挥耗材业务的全产业链优势及品牌优势,加强硒鼓厂与旗捷芯片、体系内配件厂、墨盒成品厂之间的协同配合,提升硒鼓产品的市场竞争力;加强市场洞察能力,及时发现硒鼓市场变化动态,增强硒鼓产品的市场适应力;重点支持电商客户,同时依托公司在全球建立的销售渠道,继续挖掘国内市场资源,积极应对疫情带来的市场变化;充分发挥自动化产线的成本优势和芯片价格上涨的市场机遇,提高硒鼓产品的盈利能力。

总体来说,耗材上游芯片业务增长明显,彩色碳粉优势稳定,显影辊业务积极调整;成品端墨盒产品优势稳定,硒鼓市场竞争依旧激烈。下半年公司在耗材业务的重点工作,是在硒鼓行业产能过剩的情况下,不断提升硒鼓自动化生产效率,通过硒鼓有质量的销量提升,带动公司上游彩色碳粉、耗材芯片、显影辊等产品销售,夯实全产业链价值。

相关文章:

“创新与合作是永远不变的坚持”——国产耗材行业40周年之鼎龙篇

#鼎龙股份#

评论交流