晨光文具发布2020年第三季度报告,业绩重获增长

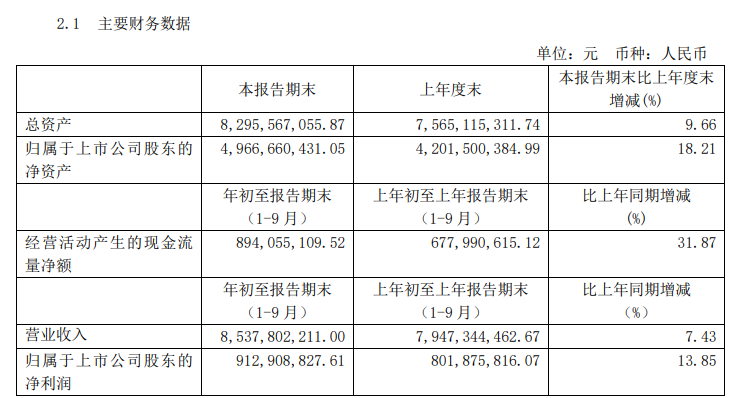

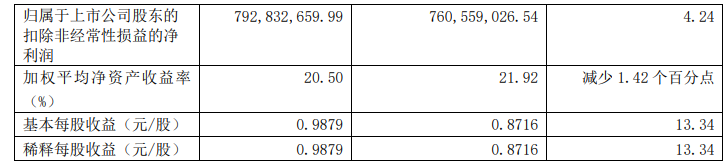

再生时代报道/晨光文具今日公布2020年三季度报告。据报告,晨光文具前三季度实现收入85.38亿元,同比增长7.43%;净利润约9.13亿元,同比增长13.85%;基本每股收益0.9879元,同比增长13.34%。

对比该公司上半年实现营业收入47.61亿元,同比下降1.6%,归属于上市公司股东的净利润4.65亿元,同比下降1.44%的情况,前三季度的营收和净利实现增长,可见是受到了第三季度业绩增长的大幅拉动。

据分析,晨光文具第三季度报告最为显著的原因,可能是到今年9月全国各地的学生们终于陆续开学了。

从行业角度看,书写工具、学生文具单价较低,属于收入弹性较小、但相对刚需的消耗品,对经济周期波动并不敏感;同时,学生文具存在一定的季节性——每年的新学期开学前(寒假和暑假)为文教领域所说的“学汛”期,经营学生文具的相关企业会迎来一年中销量的高峰期。

渠道优势,是晨光文具的核心竞争力之一,传统校边商圈仍占主导地位。凭借强大的分销体系管理与高覆盖的国内终端网络,各大城市的超市、文具店甚至乡镇小卖部的货架上都有晨光文具的产品,它覆盖的零售终端数量与公司传统核心业务的业绩表现有直接关系。

根据晨光文具的半年报显示,该公司在全国拥有36家一级合作伙伴、近1200个城市的二、三级合作伙伴,“晨光系”零售终端近8万家。

与其他消费品近年来渠道模式变化快,消费者迅速向线上转移的趋势不同,目前国内的文具行业销售渠道占比变化幅度较小。根据市场调查机构欧睿(Euromonitor)的统计,2018年,国内文具行业线下零售销售额占比约86%,线上销售额约占14%——传统的线下渠道仍然是国内文具行业主要销售渠道。

同时,晨光也在开拓线上销售渠道。承载公司线上零售业务的晨光科技前三季度实现营收3.39亿元,同比增长69.97%。

根据其半年报,今年上半年,晨光文具的线上授权店铺超过2000家,推进重点店铺提升,同时通过外部直播合作和品牌自播体系搭建相结合的方式,提高品类推广效率和品牌露出机会。

前瞻产业研究院分析认为,未来几年线下渠道将依旧是国内文具行业的主要销售渠道,随着国内文具行业产品的不断优化、消费逐渐升级,国内文具行业市场规模将逐渐增长,预计到2024年,国内文具行业市场规模将超过240亿美元。

晨光文具在布局零售大店、应对消费升级和向文创方向转型的做法,则主要依托于商圈内的晨光生活馆和九木杂物社。这也是因为国产文具受到进口高端产品冲击,渠道多元分散,以及主力消费人群(90后、00后)个性化需求推动的新产品需求。

根据财报显示,晨光生活馆(含九木杂物社)在前三季度实现营业收入4.31亿元,同比增长2.82%。其中九木杂物社实现营收3.60亿元,同比增长17.41%。截止报告期末,公司在全国拥有440家零售大店,其中晨光生活馆106家,九木杂物社334 家(直营211家,加盟123家)。

相关文章:

#晨光文具2020第三季度业绩增长#

评论交流