鼎龙集团发布2020上半年报告

鼎龙集团发布2020上半年报告

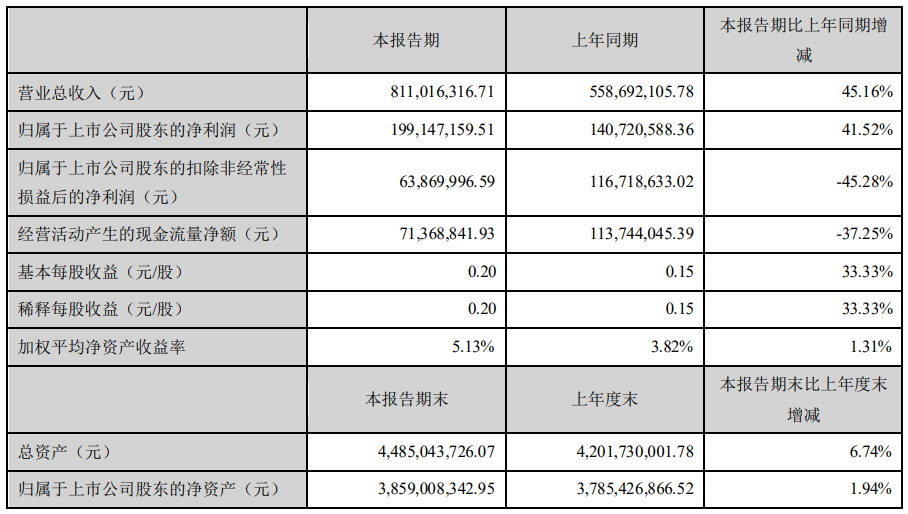

再生时代报道/鼎龙集团今日发布了2020上半年财务报告。报告期内,鼎龙实现营业收入81,101.63万元,较上年同期增长45.16%,主要系合并报表范围增加北海绩迅收入所致, 剔除合并报表范围的影响以及CCA停产影响的收入情况,公司营业收入较去年同期增长了5.15%;实现归属于上市公司股东 的净利润19,914.72万元,较上年增长41.52%,其中包含深圳超俊原股东未完成业绩承诺补偿收入影响上市公司净利润增加 1.06亿元。截止报告期末,公司资产总额448,504.37万元,比上年同期增长6.74%,归属于上市公司股东的所有者权益385,900.83 万元,较上年增长1.94%。

打印复印通用耗材业务板块主要表现如下:

1、耗材上游产品:公司在打印复印通用耗材产业已形成颇具竞争优势的全产业链模式,掌握了硒鼓产业上游核心材料 中的三大核心产品(彩色聚合碳粉、芯片、显影辊)的关键技术,上述核心上游产品均已分别占据领先的国内市场份额,特 别是公司作为国内通用化学法彩粉市场的唯一供应商竞争优势显著。受疫情影响,公司武汉本部工厂彩色聚合碳粉停产近2 个月,通过二季度奋力追赶,公司上半年度彩色聚合碳粉销量同比略有提升,有效弥补一季度因疫情造成的损失。下半年公 司计划在研发方面加快京瓷5026、理光SPC220等新品的研发进度,推动佳能3530系列、三星S51E等老产品的优化升级;在 生产方面计划批量大试生产施乐聚酯碳粉并逐步进入市场,同时完成宁波工厂车间扩产工作。

随着墨盒业务的开展,旗捷科技与珠海天硌、北海绩迅、鼎龙汇杰市场协同的持续发挥,本报告期旗捷科技芯片销量同比增长69%。由于受行业新品推出少且老产品升级频繁等不利因素影响,本报告期芯片平均销售单价同比下降40%,平均芯片毛利率同比下降13.7%,但上半年度芯片出货量的大幅上涨,在一定程度上降低了因销售价格急剧下跌对营收的不利影响。 预计新品芯片下半年推向市场,必将缓解毛利率下滑趋势。 鼎龙新材料显影辊销量同比增长90%,收入同比增长82%,主要系H1215DR价格上涨、三期扩产产能逐步释放以及生产效率的提高。

鼎龙表示下一步将继续加大市场拓展力度,紧盯市场发展趋势,加大产品优化提升。同时,计划进行4期产能扩 产,进一步提高工厂的生产效率、降低生产成本,提升盈利能力。

2、硒鼓成品:受到疫情冲击、消费低迷、运输费用上涨、原材料价格波动等各种经营不确定性影响,耗材终端制造企 业退出加快,优质大型企业竞争优势越发明显,行业集中度持续提升。本报告期,硒鼓成品端的整体销量和收入均稳定增长, 其中,名图硒鼓销量同比增长45%,超俊硒鼓销量同比增长24%。下一步,公司将继续整合和优化现有资源配置,聚焦发展 公司具有核心竞争优势的自动化产线,提升份额;根据客户行业发展趋势和特点,采用差异化的市场策略,增强原有客户的 粘性,保持优质客户长期稳定的合作关系,着力提升优质客户占比;发挥欧美仓的力量,并积极拓展海内外电商渠道。

3、墨盒成品:报告期内,北海绩迅销量同比增长34%,收入同比增长14%。北海绩迅纳入合并报表范围,对本报告期业绩增长产生了积极影响。凭借研发实力、销售渠道、品牌效应以及体系内协同合作等优势,北海绩迅在2月份出货很少的情况下,经营数据呈现V形反弹走势,业务收入和利润快速回弹并保持稳定增长。此外,鼎龙汇杰1-6月收入1,606万元。通过资源整合,公司在原有耗材成品领域产业优势基础上,布局墨盒业务,使产业链整合延伸,充分发挥产业链上下游协同效 应,将北海绩迅、鼎龙汇杰单一产品优势转换为公司该业务的系统竞争优势,发挥耗材上游产品与终端成品在研发、市场、 渠道、管理等方面的协同优势,优化资产结构,提升创新能力、盈利能力、抗风险能力及可持续发展能力。

#鼎龙集团发布2020上半年报告#

评论交流